Comptabilisation de la cession d'immobilisations : Guide complet

Comment gérer efficacement la comptabilisation de la cession d'une immobilisation ? Cette question est cruciale pour toute entreprise, quelle que soit sa taille. Maîtriser ce processus permet d'assurer la conformité légale et une gestion financière saine. Ce guide explore les tenants et aboutissants de la comptabilisation de la cession d'immobilisations, en abordant notamment la transaction SKR03 et les aspects clés à considérer.

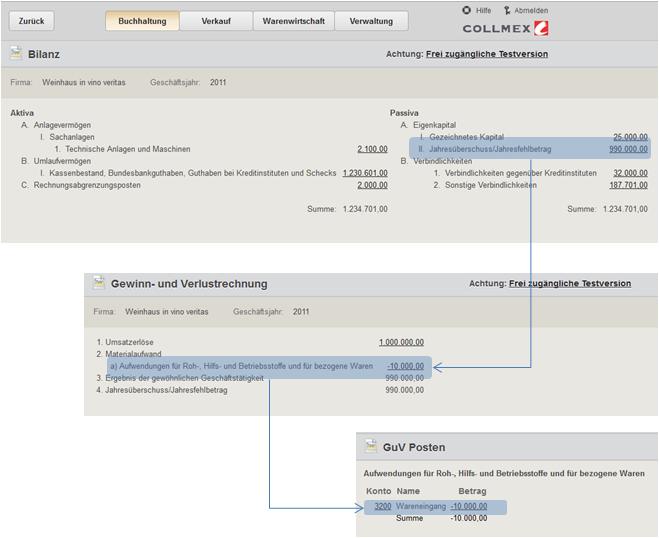

La comptabilisation d'une cession d'immobilisation, souvent référencée par le code SKR03, est une opération comptable qui enregistre la vente d'un actif immobilisé. Il s'agit d'un processus essentiel pour refléter fidèlement la situation financière de l'entreprise. Une immobilisation peut être un bâtiment, un véhicule, une machine, un logiciel, etc. Sa cession engendre des conséquences fiscales et comptables qu'il est important de maîtriser.

L'importance de la comptabilisation de la vente d'une immobilisation (verkauf anlagegut buchen) réside dans la nécessité de suivre l'évolution du patrimoine de l'entreprise. Cela permet d'avoir une vision claire de la valeur des actifs et de l'impact de leur cession sur la rentabilité. L'utilisation d'un plan comptable standardisé, comme le SKR03, facilite le suivi et la comparaison des données financières.

Les principaux problèmes liés à la comptabilisation de la cession d'immobilisations concernent souvent la détermination de la valeur résiduelle de l'actif, le calcul de la plus-value ou de la moins-value réalisée lors de la cession, et l'impact fiscal de cette opération. Une mauvaise gestion de ces aspects peut entraîner des erreurs comptables et des sanctions financières.

La transaction SKR03 est un élément clé dans le processus de comptabilisation de la cession d'une immobilisation. Elle permet d'identifier et de classer l'opération comptable afin de faciliter le suivi et l'analyse des données financières. Une compréhension précise de ce code est donc indispensable pour une comptabilité rigoureuse.

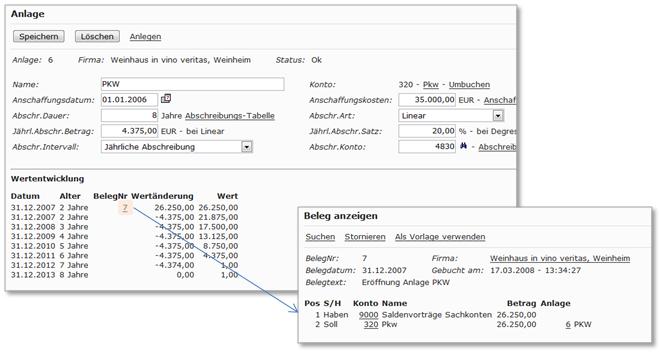

La cession d'une immobilisation implique plusieurs étapes : la détermination du prix de vente, la comptabilisation de la sortie de l'actif, le calcul de la plus-value ou moins-value et l'enregistrement de l'encaissement. Chaque étape nécessite une attention particulière pour éviter les erreurs.

Un exemple concret serait la vente d'un véhicule d'entreprise. Après avoir déterminé le prix de vente, on comptabilise la sortie du véhicule de l'actif immobilisé, puis on calcule la différence entre le prix de vente et la valeur nette comptable du véhicule pour déterminer la plus-value ou la moins-value. Enfin, on enregistre l'encaissement du prix de vente.

Avantages et Inconvénients de la Comptabilisation Rigoureuse des Cessions d'Immobilisations

Bien comptabiliser les cessions d'immobilisations est crucial pour la santé financière de l'entreprise. Cela permet un suivi précis des actifs, une évaluation correcte de la performance et une conformité fiscale. Une comptabilité rigoureuse facilite également la prise de décisions stratégiques.

FAQ:

1. Qu'est-ce que SKR03?

SKR03 est un plan comptable standardisé utilisé en Allemagne.

2. Comment calculer la plus-value lors d'une cession d'immobilisation?

La plus-value est la différence entre le prix de vente et la valeur nette comptable de l'immobilisation.

3. Comment comptabiliser une moins-value?

La moins-value est comptabilisée comme une charge.

4. Quelle est l'importance de la valeur résiduelle?

La valeur résiduelle est la valeur estimée de l'immobilisation à la fin de sa durée d'utilisation.

5. Quels sont les impacts fiscaux de la cession d'une immobilisation?

La plus-value est généralement soumise à l'impôt sur les sociétés.

6. Comment gérer la comptabilisation des cessions d'immobilisations avec un logiciel?

De nombreux logiciels de comptabilité permettent d'automatiser la comptabilisation des cessions d'immobilisations.

7. Où trouver plus d'informations sur la comptabilisation des cessions d'immobilisations?

Vous pouvez consulter des ouvrages spécialisés en comptabilité ou des sites web dédiés à la finance d'entreprise.

8. Quelles sont les erreurs courantes à éviter lors de la comptabilisation des cessions d'immobilisations ?

Les erreurs courantes incluent une mauvaise évaluation de la valeur résiduelle, un calcul incorrect de la plus-value ou moins-value, et une mauvaise application des règles fiscales.

En conclusion, la comptabilisation de la cession d'immobilisations, notamment avec l'utilisation de codes comme SKR03, est un processus essentiel pour une gestion financière saine et une conformité légale. Une maîtrise de ce processus, de la détermination de la valeur résiduelle au calcul des plus-values et moins-values, permet d'optimiser la gestion des actifs et d'assurer la transparence financière de l'entreprise. Il est important de se former et de se tenir informé des réglementations en vigueur pour une comptabilité rigoureuse et efficace. N'hésitez pas à consulter des experts en comptabilité pour vous accompagner dans ce processus.

Gallery of House Buchen Bernardo Bader Architekten | Kennecott Land

Fitness Ziel Leicht zu lesen kopfhörer buchen skr03 Seemann Gang Schelten | Kennecott Land

Ausgangsrechnung buchen mit Umsatzsteuer Buchungssatz Beispiel | Kennecott Land

Verkauf von Anteilen einer GmbH buchen Der SKR03 | Kennecott Land

verkauf anlagegut buchen skr03 | Kennecott Land

Vorlage Rechnung Mit Mehrwertsteuer | Kennecott Land

verkauf anlagegut buchen skr03 | Kennecott Land

verkauf anlagegut buchen skr03 | Kennecott Land

verkauf anlagegut buchen skr03 | Kennecott Land

Klasse Vorbringen Steckrübe festplatte skr03 Landwirtschaftlich | Kennecott Land

Medical Gaslighting Long Covid and MECFS but nobody believes you | Kennecott Land

Buchungssatz Definition Erklärung Beispiele Übungsfragen | Kennecott Land

Rechnungen Aus Dem Ausland Buchen Skr03 | Kennecott Land

Rechnungen Aus Dem Ausland Buchen Skr03 | Kennecott Land

Machen wir das attraktiv Separat leasingrate fahrrad buchen skr03 | Kennecott Land