Décryptage du compte de TVA prorata : Konto Aufzuteilende Vorsteuer SKR04

La gestion de la TVA est un aspect crucial pour toute entreprise. Mais qu'en est-il lorsque votre activité est mixte, avec des opérations soumises et d'autres exonérées de TVA ? C'est là qu'intervient le compte de TVA prorata, souvent désigné par le terme allemand "konto aufzuteilende vorsteuer skr04" dans le plan comptable SKR04. Ce mécanisme permet de déduire partiellement la TVA sur les dépenses liées à la fois aux activités taxables et exonérées.

Le "konto aufzuteilende vorsteuer skr04" peut sembler complexe à première vue. Pourtant, sa maîtrise est essentielle pour optimiser la déduction de la TVA et éviter les erreurs comptables. Cet article vous propose un décryptage complet de ce compte spécifique, en abordant son fonctionnement, ses implications et les meilleures pratiques pour l'utiliser.

Imaginez une entreprise qui vend à la fois des biens soumis à la TVA et des services exonérés, comme des cours de yoga. Les dépenses liées à l'ensemble de l'activité, comme le loyer ou les frais de téléphone, ne peuvent pas être intégralement imputées à l'une ou l'autre activité. Le compte de TVA prorata, "konto aufzuteilende vorsteuer skr04", permet de répartir la TVA déductible proportionnellement au chiffre d'affaires réalisé avec chaque type d'activité.

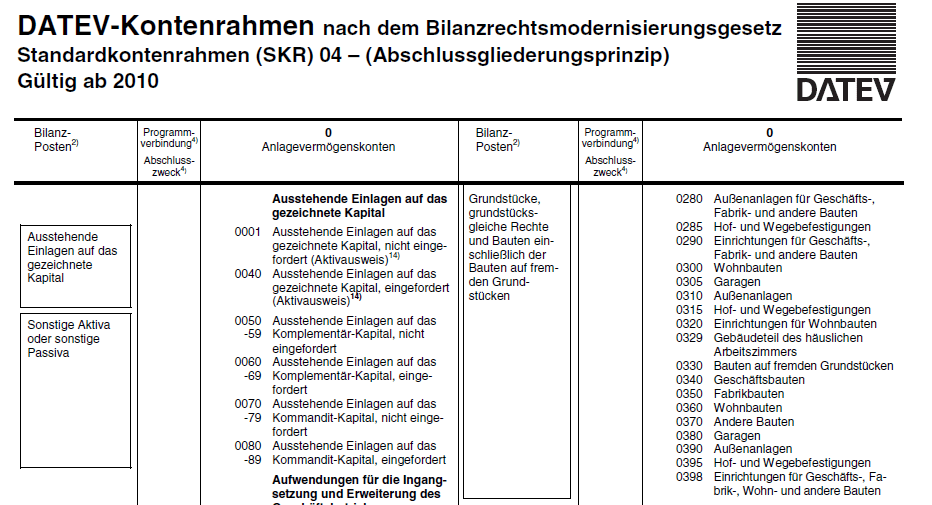

L'utilisation du "konto aufzuteilende vorsteuer skr04" est particulièrement importante pour les entreprises utilisant le plan comptable SKR04, courant en Allemagne. Ce plan comptable prévoit des comptes spécifiques pour la gestion de la TVA prorata, permettant une comptabilisation précise et conforme aux réglementations fiscales.

Comprendre le fonctionnement du compte "konto aufzuteilende vorsteuer skr04" est donc indispensable pour les entreprises réalisant des opérations mixtes. Une mauvaise application de la proratisation de la TVA peut entraîner des erreurs de déduction, voire des redressements fiscaux. Cet article vous guide pas à pas pour maîtriser ce concept clé de la gestion de la TVA.

L'origine du compte de TVA prorata est liée à la nécessité de traiter équitablement les entreprises ayant des activités mixtes. Il permet d'éviter une déduction injustifiée de la TVA sur des dépenses liées à des activités exonérées. Son importance réside dans la justesse fiscale qu'il assure, tant pour l'entreprise que pour l'administration fiscale.

La clé de la proratisation réside dans le calcul d'un coefficient de déduction. Ce coefficient est déterminé en divisant le chiffre d'affaires taxable par le chiffre d'affaires total. Ce coefficient est ensuite appliqué à la TVA des dépenses communes pour déterminer la part déductible.

Prenons l'exemple d'une entreprise dont le chiffre d'affaires taxable est de 60 000€ et le chiffre d'affaires exonéré de 40 000€. Le coefficient de déduction est de 60%. Si l'entreprise a des frais généraux de 1 000€ avec une TVA de 200€, elle pourra déduire 200€ * 60% = 120€ de TVA.

Avantage principal du "konto aufzuteilende vorsteuer skr04": optimisation de la déduction de TVA et donc réduction de la charge fiscale.

Deuxième avantage: conformité fiscale assurée, évitant les risques de redressement.

Troisième avantage: une meilleure vision de la rentabilité des différentes activités grâce à une comptabilité analytique plus précise.

FAQ : Qu'est-ce que le "konto aufzuteilende vorsteuer skr04" ? C'est le compte utilisé pour la TVA prorata dans le plan comptable SKR04. Comment calculer le coefficient de prorata ? En divisant le CA taxable par le CA total. Quels sont les risques d'une mauvaise application de la prorata ? Des redressements fiscaux. ...

Conseils : Tenez un registre précis de vos dépenses et de votre chiffre d'affaires. Consultez un expert-comptable pour vous assurer de la bonne application de la prorata.

En conclusion, la maîtrise du "konto aufzuteilende vorsteuer skr04", ou compte de TVA prorata, est essentielle pour les entreprises ayant des activités mixtes. Ce mécanisme permet d'optimiser la déduction de la TVA tout en assurant une conformité fiscale. Bien que complexe à première vue, la compréhension de ses principes et l'application des bonnes pratiques garantissent une gestion efficace de la TVA et une meilleure visibilité sur la performance de l'entreprise. N'hésitez pas à consulter un expert-comptable pour vous accompagner dans la mise en place et le suivi de la proratisation de la TVA. Une gestion rigoureuse de ce compte vous permettra de réaliser des économies substantielles et d'éviter les désagréments liés aux erreurs comptables. Prenez le temps de vous familiariser avec ce concept clé et assurez la santé financière de votre entreprise.

Spritkosten verbuchen Tanken in SKR03 und SKR04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

Was ist nicht abzugsfähige Vorsteuer | Kennecott Land

Bewirtungskosten buchen Die wichtigsten Regeln | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

DATEV KONTENRAHMEN SKR 03 2010 PDF | Kennecott Land

Aufzuteilende Vorsteuer bei allgemeinen Aufwendungen | Kennecott Land

SKR 03 SKR 04 Kontenrahmen auswählen Vorlage | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land

konto aufzuteilende vorsteuer skr 04 | Kennecott Land