Tarif PPH Final Pasal 4 Ayat 2: Rahsia Tersembunyi atau Beban Tambahan?

Ah, cukai! Perkataan yang cukup untuk membuatkan kita mengeluh dan menggaru kepala yang tak gatal. Lebih-lebih lagi bila sebut pasal "Tarif PPH Final Pasal 4 Ayat 2," rasanya macam nak baca mantera sihir! Tapi jangan risau, kita tak akan masuk ke dunia sihir hari ini. Sebaliknya, mari kita bongkar bersama rahsia di sebalik istilah yang kedengaran rumit ni, dan lihat sendiri adakah ia sekadar beban tambahan atau sebenarnya ada 'hikmah' tersembunyi?

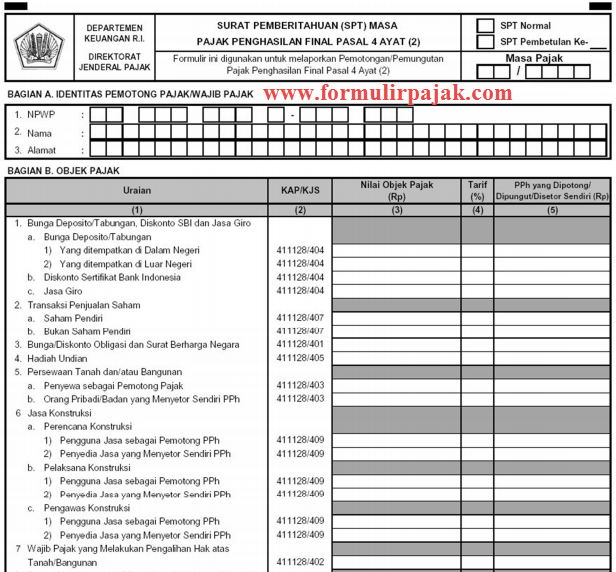

Sebelum kita teruskan, mari kita fahami dulu apakah sebenarnya "Tarif PPH Final Pasal 4 Ayat 2" ini. Dalam erti kata mudah, ia adalah sejenis cukai yang dikenakan ke atas pendapatan tertentu seperti bunga deposito, hadiah, dan lotere. Ya, anda dengar dengan betul! Kerajaan pun nak 'menumpang' sedikit daripada 'rezeki' anda tu.

Tapi jangan cepat melompat! Walaupun kedengaran 'menyakitkan,' ada sebab kenapa sistem cukai ini wujud. Ia bertujuan untuk memastikan keadilan dalam kutipan cukai, di mana mereka yang berpendapatan lebih tinggi akan menyumbang lebih banyak kepada pembangunan negara.

Sekarang, mari kita bincangkan tentang sejarah dan asal-usul 'makhluk' yang dipanggil "Tarif PPH Final Pasal 4 Ayat 2" ini. Ia sebenarnya berakar umbi daripada sistem percukaian yang telah lama wujud di negara kita. Seiring dengan perkembangan ekonomi dan keperluan semasa, sistem ini turut mengalami perubahan dan penambahbaikan, termasuklah pengenalan "Tarif PPH Final Pasal 4 Ayat 2" ini.

Walaupun tujuannya murni, "Tarif PPH Final Pasal 4 Ayat 2" tidak terlepas daripada kritikan. Ada yang berpendapat ia membebankan rakyat terutamanya golongan berpendapatan rendah. Namun, ada juga yang menyokongnya dengan alasan ia penting untuk memastikan kelancaran pentadbiran dan pembangunan negara. Jadi, di manakah anda berdiri?

Kelebihan dan Kekurangan Tarif PPH Final Pasal 4 Ayat 2

Sebagai sistem percukaian, sudah tentu "Tarif PPH Final Pasal 4 Ayat 2" mempunyai pro dan kontranya yang tersendiri. Mari kita kupas satu persatu:

| Kelebihan | Kekurangan |

|---|---|

| Proses pengiraan cukai yang lebih mudah dan ringkas. | Boleh membebankan pembayar cukai terutamanya golongan berpendapatan rendah. |

| Membantu meningkatkan hasil kutipan cukai negara. | Kurang telus dalam aspek pengiraan cukai berbanding sistem cukai progresif. |

| Menyokong pembangunan negara melalui projek-projek awam. | Boleh menyebabkan ketidaksamaan dari segi beban cukai antara individu. |

Walaupun terdapat perdebatan tentang "Tarif PPH Final Pasal 4 Ayat 2", namun ia tetap menjadi sebahagian daripada sistem percukaian negara. Adalah penting bagi kita untuk memahami selok-belok sistem ini agar kita dapat melaksanakan tanggungjawab sebagai warganegara yang bertanggungjawab.

Sebagai penutup, "Tarif PPH Final Pasal 4 Ayat 2" mungkin kedengaran seperti satu beban tambahan, namun ia sebenarnya memainkan peranan penting dalam pembangunan negara. Dengan memahami sistem ini dengan lebih baik, kita dapat memastikan kita membayar cukai dengan adil dan saksama. Lagipun, setiap sen yang dibayar akan disalurkan semula kepada kita dalam bentuk pembangunan dan perkhidmatan awam yang lebih baik.

Tarif Pajak Sewa Bangunan | Kennecott Land

Cara Pelaporan Pph Final Pasal 4 Ayat 2 Online | Kennecott Land

Bagaimana Cara Buat e Billing PPh Pasal 4 Ayat 2? | Kennecott Land

Kode Objek Pajak dan Tarif PPh Final Jasa Konstruksi | Kennecott Land

Tarif Pph Pasal 23 Terbaru Pdf | Kennecott Land

Cara Menghitung Pph Pasal 4 Ayat 2 Jasa Konstruksi | Kennecott Land

Tarif Pajak Sewa Bangunan | Kennecott Land

Cara Lapor Pph Pasal 4 Ayat 2 Di Djp | Kennecott Land

Tarif PPh Final Konstruksi PP No. 9 Tahun 2022 | Kennecott Land

Kode Objek Pajak dan Tarif PPh Final Jasa Konstruksi | Kennecott Land

tarif pph final pasal 4 ayat 2 | Kennecott Land

18++ Laporan Spt Tahunan Badan Pph Final | Kennecott Land

tarif pph final pasal 4 ayat 2 | Kennecott Land

Cara Contoh Perhitungan Pph Final Jasa Konstruksi | Kennecott Land

Tarif Pph Pasal 4 Ayat 2 Jasa Konstruksi | Kennecott Land